Buenos Aires, may 18 (ANP).- El Covid 19 ha puesto en funcionamiento en el mundo una serie de test para descubrir si una persona está infectada. Pero también existe un test rápido, muy efectivo y casi infalible, según demuestra la historia económica argentina, para evaluar el grado de contagio financiero de acuerdo al modelo cambiario que se aplique.

En un mercado con tipo de cambio fijo hay que hacer un test, centrado básicamente en la pérdida de reservas del BCRA y la salida de depósitos en dólares de los bancos, como por ejemplo, la crisis financiera y cambiaria del 2001.

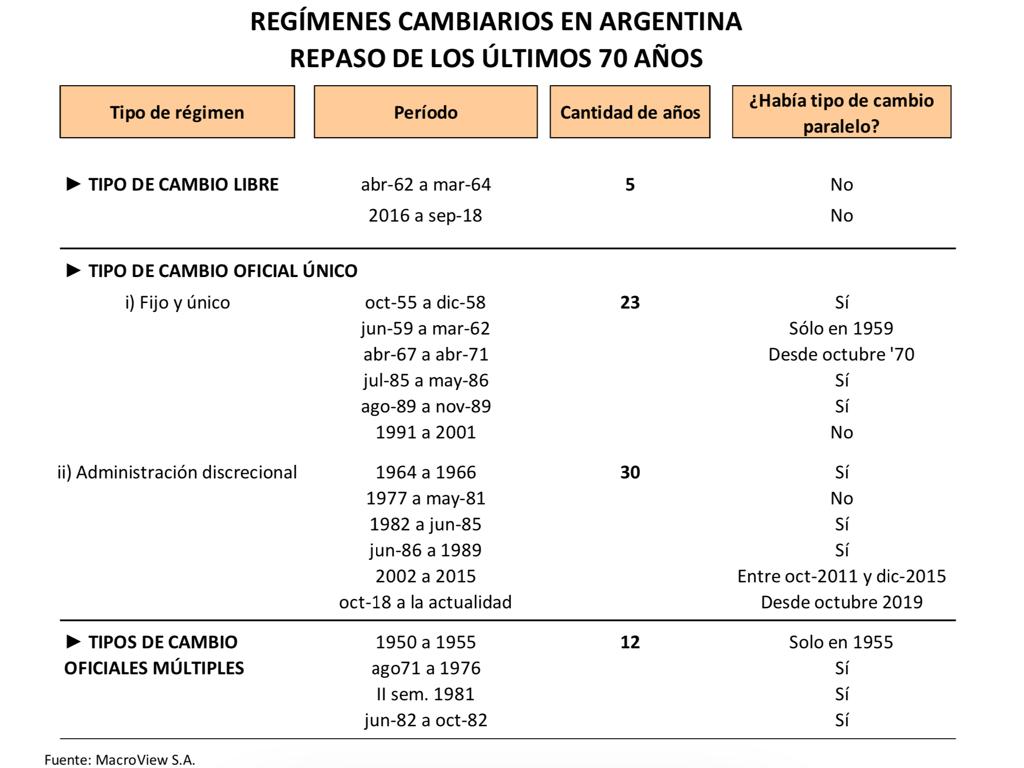

Ahora, en una plaza con control de cambios o mercados desdoblados o múltiples como el actual, la mayoría de las consultoras económicas recomienda medir la brecha cambiaría. “El test solo consiste es medir la brecha entre los dólares oficiales / comerciales y los informales / financieros y en qué dimensión los dólares más altos inciden en la formación de los precios, y allí podemos citar el aumento de la brecha cambiaría cuando el gobierno de Cristina Kirchner intentó comenzar a pesificar la economía” explica un informe de la Consultora M&S.

Considerando que la actual brecha cambiaría que en solo una semana paso del 70 al 100 %, una de las más altas de la historia económica argentina y las reservas netas del BCRA están por debajo de los US$ 10.000 millones es muy probable que los tiempos se aceleren y el Gobierno tenga que realizar una fuerte devaluación del peso.

Desde la consultora Seido explican que “la brecha actual del 100 % solo es comparable con la de la hiperinflación del 89 o la del Rodrigazo del 75 donde la brecha cambiaría se mantuvo entre el 100 y el 120%”.

Más allá de los ejemplos históricos, lo cierto es que el BCRA mantuvo desde el principio de su gestión minidevaluaciones (crawling peg) que fue reforzando con la irrupción de la pandemia: el valor actual del dólar mayorista de casi $ 68 aumentó en cinco meses 12 % respecto de lo $ 60 de diciembre, con un ritmo de deslizamiento promedio de 2 y pico por ciento mensual.

Pero con los dólares informales cerca de los $ 140, la brecha llega al 100% y para el exportador sojero, descontadas las retenciones, la brecha alcanza a 150 %.

El trabajo de M&S “apunta a que lo que dificulta el panorama son los dólares informales por arriba casi en los $ 140 y la dificultad de BCRA de comprar dólares del superávit comercial, el muy bajo nivel de reservas netas y como aditivo internacional el dólar en Brasil en torno a los 6 reales”.

Por eso, nuestra historia nos brinda varias pruebas de que las brechas demasiado amplias no han sido sostenibles por mucho tiempo y resultaron ser el detonante de correcciones del dólar oficial/comercial. Estos procesos han sido más precipitados y fuertes cuanto más atrasado haya estado el dólar oficial como la devaluación de diciembre 1958, el Rodrigazo de 1975 y la hiperinflación del 89.

Al parecer la brecha actual será difícil de sostener por mucho tiempo más en medio de la pandemia y con una renegociación de la deuda que apunta a definirse el próximo viernes.