El ministro de Economía, Sergio Massa, no está llevando adelante “ninguna estabilización económica” y, por el contrario, la evolución de variables como la cantidad de dinero, el tipo de cambio y la tasa de interés muestran que “se está tirando nafta al fuego” y su consecuencia será “más suba del dólar e inflación”, que superará el 100% por primera vez en 33 años.

El análisis forma parte del último “Semanario Económico” de la consultora Economía & Ética (E^2), dirigida por Diego Giacomini y Verónica Sosa, en el que se señala que ninguna de las tres “anclas nominales” se están utilizando para bajar la inflación.

“La primera característica de un plan de estabilización es tener un ancla nominal que baje las expectativas de inflación y de devaluación, y actualmente en Argentina no hay ninguna ancla nominal; ergo, no hay plan de estabilización”, sostuvo E^2, refutando a otros economistas que aseguran que Massa consiguió estabilizar la economía.

En ese sentido, Giacomini indicó que “para que hubiese plan de estabilización debería aumentar cada vez menos la cantidad de dinero y/o subir cada vez menos el tipo de cambio oficial y/o haber una tasa de interés sostenidamente positiva en términos reales que sirviera para anclar expectativas”.

“Claramente, ninguna de estas tres cosas está presente”, remarcó, para agregar que “hay casa vez mayor emisión monetaria”.

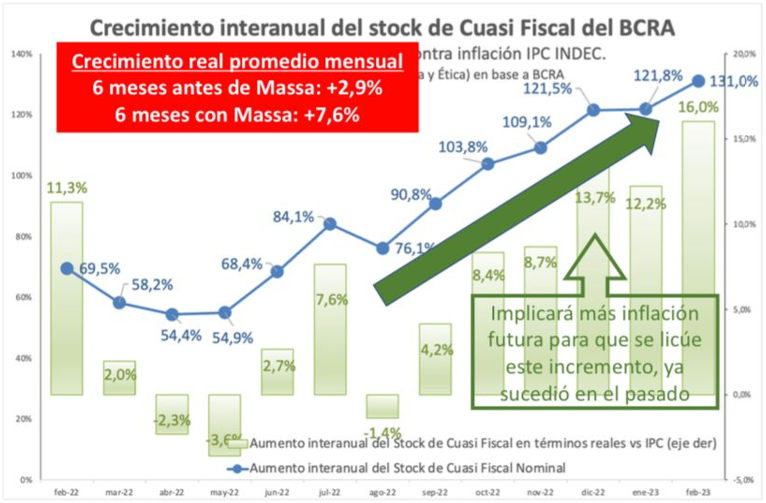

Al respecto, planteó que “los pasivos monetarios totales del BCRA (cantidad total de dinero) han crecido a un ritmo promedio de 6,2% mensual en los primeros seis meses de Massa”, en tanto “los instrumentos cuasi fiscales (leliqs y pases) han crecido a un ritmo del 7,1% promedio mensual en el mismo período”, valores superiores a los que esas mismas variables registraban en los primeros 7 meses de 2022 (+4,4% y +5,7%) y en 2021 (+3,7% y +4,4%).

“No sólo no hay estabilización ninguna, sino que se está tirando nafta al fuego y agrandando los problemas monetarios. A futuro habrá mayores expectativas de devaluación e inflación y consecuentemente, más suba del dólar e inflación”, alertó.

Con una base monetaria en $ 5,3 billones y un stock de leliqs y pases en $10,5 billones, los pasivos monetarios totales están en $15,8 billones, con una relación cuasi fiscal / base monetaria de 197,6%.

En ese marco, el stock de LELIQs y Pases muestra un crecimiento real interanual en ascenso, pasando de +4,2% (sep’22) y +8,4% (oct’22) a +13,7% (dic’22); +12,2% (ene’23) y +16,0% (feb’23).

“Puntualmente, en los últimos 6 meses el crecimiento interanual de las LELIQs y Pases supera a la inflación interanual por 7,6 puntos porcentuales, casi triplicando el registro de los seis meses previos a Massa cuando ese número era 2,9 p.p”, advirtió, por lo que concluyó que “la devaluación y la inflación se deberán acelerar a futuro para licuar este exceso, como ya ocurrió con Guzmán en 2022”.

Para Giacomini, “todas o casi todas las variables; o sea, el cuasi fiscal, el déficit fiscal, el superávit comercial, el CEPO y el nivel de actividad muy probablemente jugarán a favor para que las expectativas de devaluación y las expectativas de inflación aumenten con el paso del tiempo y finalmente termine habiendo más inflación y devaluación de la que la mayoría espera en la película de mediano plazo”.

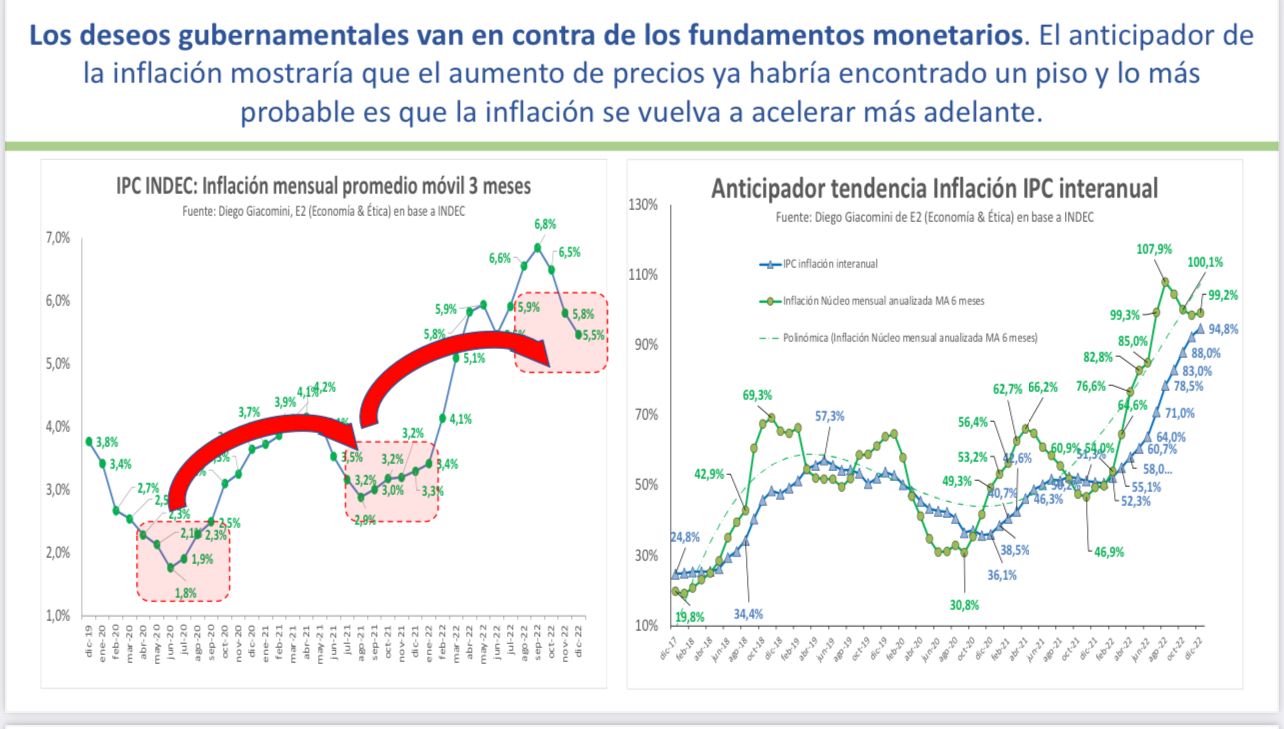

“No luce razonable creer en los supuestos del gobierno que argumentan un marcado descenso de la inflación en 2023 con respecto a 2022”, manifestó, al tiempo que resaltó que “ya está sucediendo que la inflación 2023 es mayor que la inflación 2022”.

Al respecto, recordó que “la inflación de enero 2022 había sido 3,9% y la de febrero 2022 4,7%, dos guarismos sin lugar inferiores a los resultados de inflación que mostrará el IPC en esos mismos dos meses de este año”.

En ese marco, presentó un ejercicio de inflación “muy moderado” en el que “no se baja, pero tampoco se sigue espiralizando”, que dejaría un promedio mensual del 6,3%, seis décimas más que el nivel de 2022.

Eso implicaría una inflación para todo 2023 del 107%, pero “si se tiene en cuenta que el nivel de actividad se va a enfriar y el PBI tiene chances de registrar números negativos, la inflación de este año podría terminar siendo mayor”, precisó.

Por último, señaló que “podría suceder que ante un escenario de inflación mayor al que esperaba, el gobierno subiera la tasa de interés dándole anabólicos a las LELIQs y Pases, con lo cual la tasa de crecimiento de los pasivos cuasi fiscales y de los pasivos monetarios se aceleraría más y con ello, la inflación 2023 terminará siendo mayor a la del ejercicio”.