El Ministerio de Economía puso superar el examen financiero del primer bimestre, con un financiamiento neto de unos $405.000 millones, pero a un costo demasiado alto, ya que los plazos de colocación de deuda cayeron al mínimo desde la normalización del mercado en 2020 y la tasas volvieron a subir, hasta llegar al máximo del 119% efectivo anual.

Para la consultora Invecq, “empeoraron todos los indicadores respecto de meses anteriores: cayeron los plazos, subieron las tasas y se incrementó la proporción de deuda indexada a la evolución de la inflación o del dólar oficial”.

La entidad dirigida por Esteban Domecq indicó que el Tesoro colocó deuda a un promedio de 3,2 meses (vs 3,7 en noviembre, 4 en diciembre y 4,1 en enero), e incluso se registraron mínimos en cada tipo de instrumento.

Al respecto, se colocó deuda CER a 3,9 meses (una leve caída respecto del 4,2 en el bimestre previo y una reducción a la mitad respecto de del trimestre agosto-octubre en el que colocó deuda atada a la inflación a 7,6 meses). Similarmente, se financió con instrumentos no indexados (LEDES, LELITES y, anteriormente, LEPASES) a 2,5 meses, el mínimo de la serie (exceptuando junio 2022 en plena crisis de deuda y fuerte aceleración inflacionaria).

“Los motivos del acortamiento de plazos son obvios: el tipo de instrumentos ofrecidos permitió sortear las dificultades de corto plazo, pero no incentiva demanda alguna por financiar al Tesoro luego de las elecciones.

En cuanto a las tasas, tras el máximo previo de noviembre cuando colocó LEDES (su principal instrumento de financiamiento no indexado) a una tasa del 118% (TEA), en diciembre y enero había logrado reducirla al 114% y 112% respectivamente.

“Esta dinámica se revirtió en febrero: el Tesoro se financió con instrumentos no indexados al 119% efectivo anual”, señaló.

Invecq consideró que “muy posiblemente el repunte de las tasas responda a la aceleración inflacionaria reciente y la mayor inflación esperada”, lo que hace pensar que “estamos próximos a una nueva suba de tasas por parte del Banco Central en el corto plazo”.

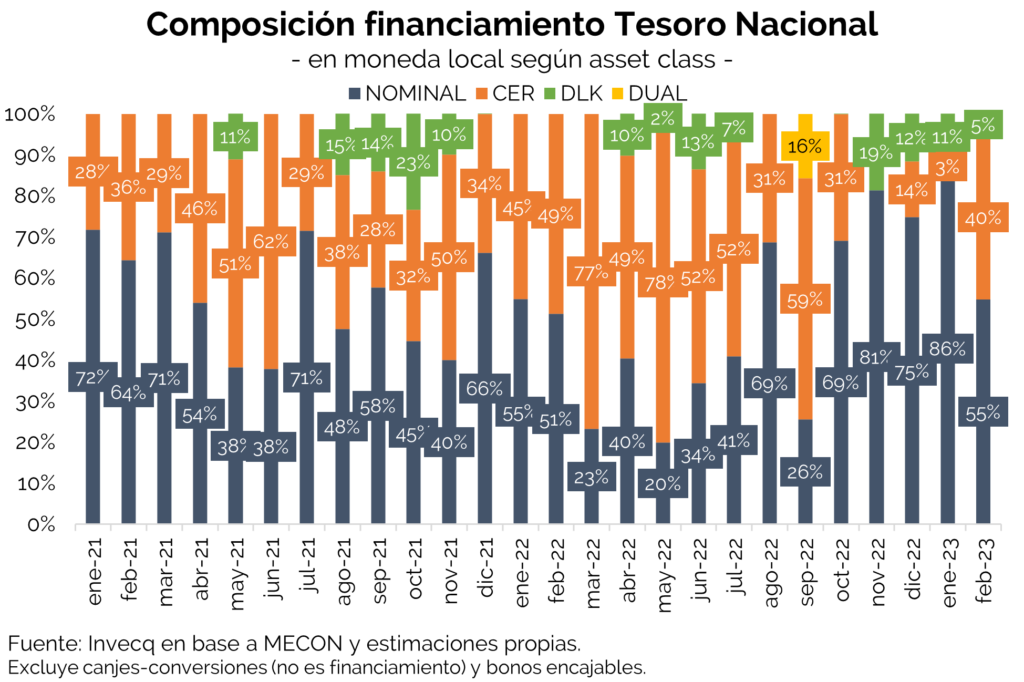

Pero además, cambió la composición del financiamiento, con más demanda por deuda indexada, en línea con la aceleración inflacionaria y la mayor expectativa de precios.

En ese sentido, detalló que “un 45% del financiamiento total del mes fue indexado (40% CER y 5,2% dólar linked) vs 14,5% en enero, 25,2% en diciembre y 18,6% en noviembre”.