Buenos Aires, (ANP) – La derrota del gobierno en el Congreso contrasta con los primeros resultados en el terreno de la economía. Aunque Javier Milei no haya podido aprobar la ley ómnibus, analistas consideran que hay señales de mejora en la macroeconomía.

“La marcha de ciertas variables mostraría que la macroeconomía está ‘sanando´. Destacamos el compromiso fiscal, la recomposición de reservas, la reducción del desequilibrio monetario, las expectativas de desaceleración del IPC y el efecto contractivo sobre la demanda derivado de la recesión”, plantea la sociedad de bolsa GMA Capital..

En un informe, GMA sostiene que “luego del rechazo de algunos incisos, el oficialismo tomó la determinación de mandar a comisión todo el proyecto (de la ley ómnibus) y no volver a tratarlo”. “Este suceso deja al desnudo una realidad que aqueja al Gobierno: ser una hiperminoría legislativa”, indica el estudio..

La consultora señala que “lejos de dramatizar el traspié legislativo, el ministro de Economía buscó poner paños fríos sobre el asunto y relativizar su impacto”.

“Con un timing digno de un trader, Luis Caputo se movió con celeridad para influir sobre las expectativas del mercado. Según su visión, el rechazo de la Ley de Bases tuvo un efecto insignificante en el objetivo más próximo del Gobierno, es decir, alcanzar el déficit cero”, indica el reporte.

Señales de mejora en a macro

El documento dice que “si el primer compromiso de esta gestión es el equilibrio financiero, podríamos decir que el segundo es sumar USD 10.000 millones en 2024, tal como lo fuera prometido al FMI”.

“Los números avalan esta hipótesis. El BCRA acumula un saldo neto positivo en el mercado de cambios de USD 6.737 millones desde la devaluación del 13 de diciembre, de los cuales USD 3.875 millones se explican por compras netas en 2024. De esta manera, desde la devaluación las reservas netas se fortalecieron en USD 5.769 millones”, indica GMA Capital.

Limpiando el balance del BCRA

El estudio añade que “paralelamente a la recomposición de reservas, el objetivo de sanear el balance contable en Reconquista 266 sigue su rumbo”.

“A través de la recompra de títulos en manos del BCRA realizada por el Tesoro ya se absorbieron $ 5,6 billones. La emisión de Bopreales también hizo un trabajo crítico para aspirar pesos. Las licitaciones de la Serie 1 aspiraron $ 4,1 billones, y el primer llamado de la Serie 2 ya se llevó $ 216.000 millones”, explica al trabajo.

Así mismo se pĺantea que “en los primeros dos meses de gestión la base monetaria en términos netos se expandió apenas $ 489.000 millones, motorizada en gran parte por la compra de divisas”.

“¿Y las Leliq y Pases? Si bien las letras de liquidez dejaron de existir como tales, el total de estos pasivos aumentó en $ 6,8 billones. Pero que el lector no se deje engañar por la nominalidad: en términos reales la partida de pasivos remunerados en pesos se redujo 22%. Así, mientras que en noviembre había representado 9,2% del PIB, hacia finales de enero ese acervo se había reducido a 7,4%”, destaca GMA Capital.

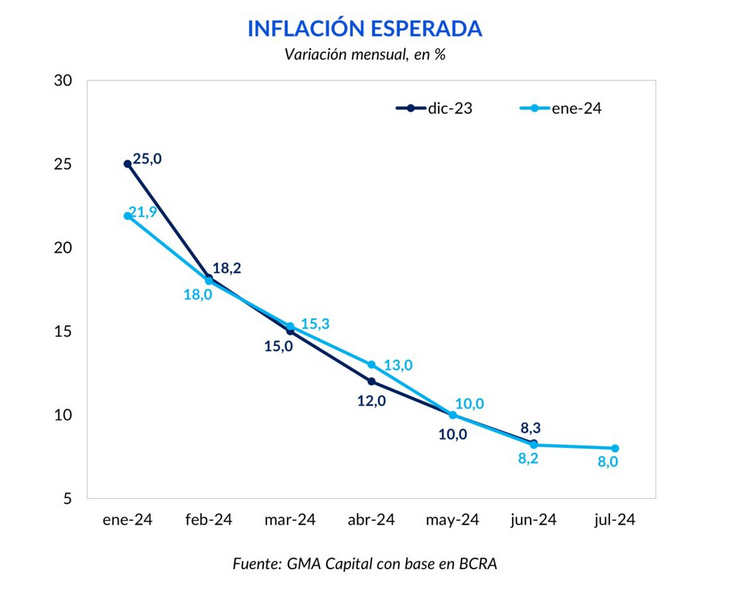

Inflación: ¿Ya pasó lo peor?

El reporte destaca que “el consenso del mercado señala que lo peor en materia del aumento del costo de vida ya habría pasado”.

De acuerdo con el último Relevamiento de Expectativas de Mercado (REM) de enero, los analistas esperan que el aumento de precios de enero haya sido 21,9% (mediana). Al igual que el pronóstico del mes anterior, estipulan una desaceleración sostenida de cara al próximo semestre.

“De cumplirse estas proyecciones, la inflación volvería a un dígito mensual en junio. En paralelo, y pese al rechazo de la Ley Ómnibus, el repricing de los activos CER no parece indicar un quiebre en este consenso de desaceleración sostenida”, anticipa GMA Capital.

Se destaca que “sii bien el overshooting cambiario de diciembre fue pensado en parte para permitir cierta apreciación posterior, lo cierto es que en estos dos meses de gestión el tipo de cambio real ya se encareció 33%”.

El precio del dólar actual se encuentra en un nivel cercano al que heredó la gestión anterior.