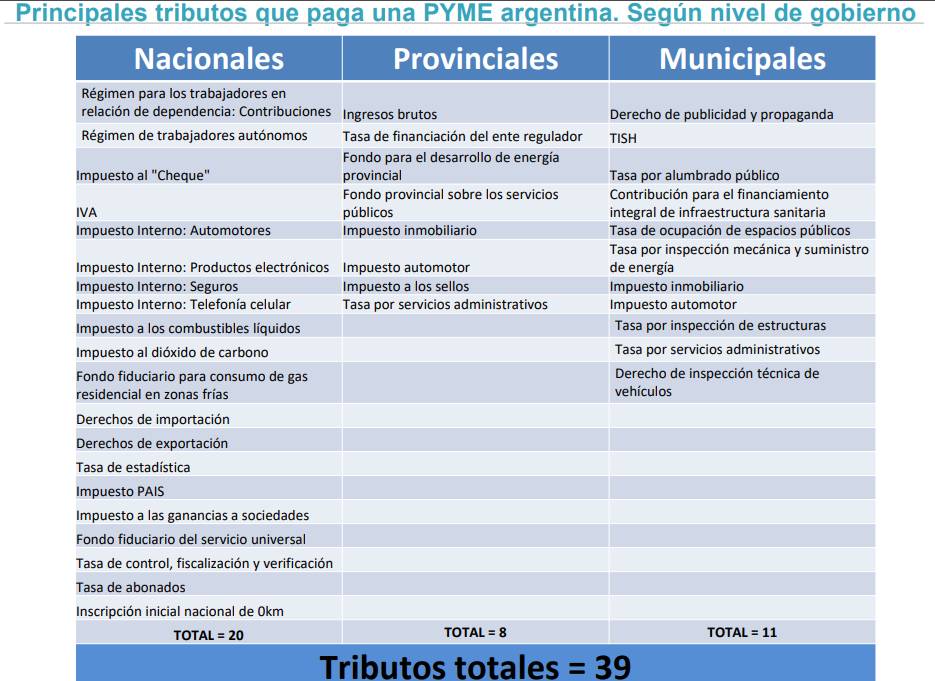

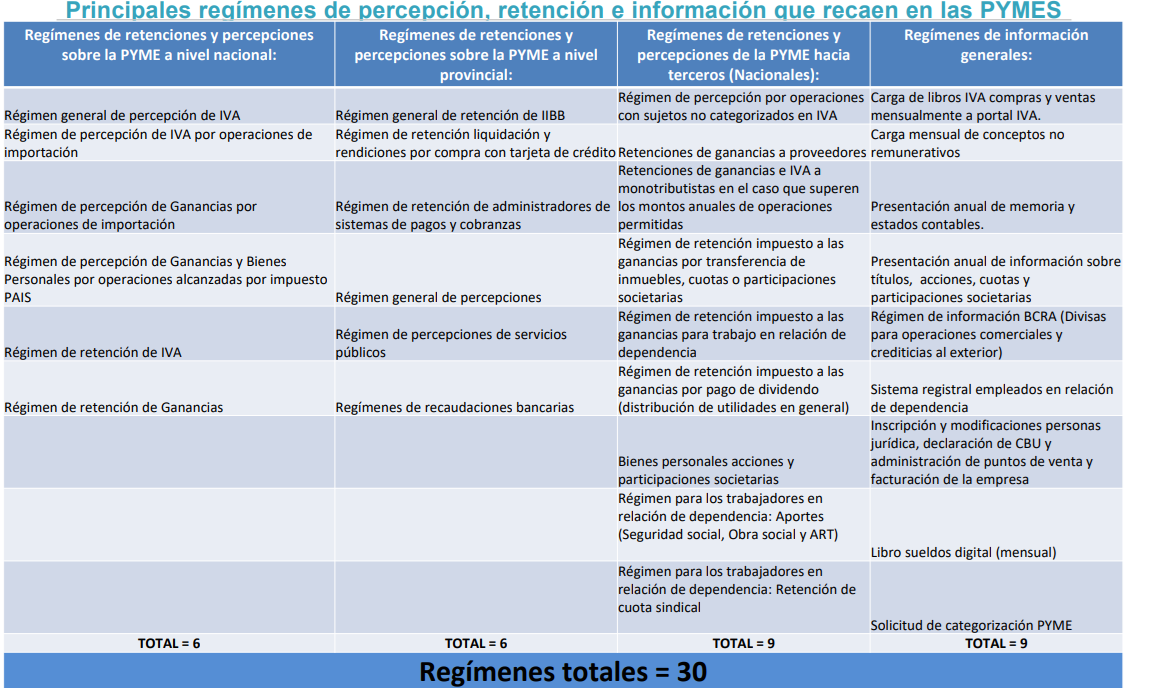

BUENOS AIRES (ANP) Una pyme argentina promedio debe hacer frente al pago de 39 tributos nacionales, provinciales y municipales y a su vez 30 regímenes de percepción, retención e información, según un relevamiento específico realizado por el Instituto Argentino de Análisis Fiscal (IARAF).

«El entramado tributario de una Pyme tiene un alto grado de complejidad y una elevada cantidad de imposiciones tributarias», concluyó el análisis de la entidad dirigida por Nadín Argañaraz, en la presentación de una versión acotada al sector de la pequeña y mediana empresa del tradicional Vademécum Tributario que el Instituto realiza periódicamente.

La pyme tomada como modelo para el estudio está constituida como una S.R.L, cuenta con un establecimiento propio, una flota de tres vehículos y empleados en relación de dependencia, además de poseer productos electrónicos (notebooks y celulares) para realizar sus actividades y renueva uno de ellos al menos una vez al año.

Para su proceso productivo utiliza insumos importados y exporta parte de su producción. Agrega o renueva por un modelo 0km todos los años al menos un vehículo de la flota, realiza al menos un trámite administrativo por año a nivel provincial y municipal y utiliza los servicios de telefonía, internet, electricidad, agua y gas natural.

La investigación comprobó que esa pyme modelo debe pagar 20 tributos nacionales: Régimen para los trabajadores en relación de dependencia: Contribuciones; Régimen de trabajadores autónomos; Impuesto al Cheque; IVA; impuestos internos a Automotores, Productos electrónicos, Seguros y Telefonía celular; Impuesto a los combustibles líquidos; Impuesto al dióxido de carbono; Fondo fiduciario para consumo de gas residencial en zonas frías; Derechos de exportación; Derechos de importación; Tasa de Estadística; Impuesto PAIS; Impuesto a las Ganancias a Sociedades; Fondo fiduciario del servicio universal; Tasa de control, fiscalización y verificación; Tasa de abonados e Inscripción inicial nacional de 0km.

También tiene que hacer frente a 9 tributos provinciales: Ingresos Brutos; Tasa de financiación del ente regulador; Fondo para el Desarrollo de Energía Provincial; Fondo Provincial sobre Servicios Públicos; Impuesto Inmobiliario; Impuesto Automotor; Impuesto a los Sellos y Tasa por Servicios Administrativos.

Por último, se le aplican 11 tributos municipales: Derecho de Publicidad y Propaganda; Tasa de Seguridad e Higiene; Tasa por Alumbrado Público; Contribución para el financiamiento integral de infraestructura sanitaria; Tasa de ocupación de espacios públicos; Tasa por inspección mecánica y suministro de energía; Impuesto Inmobiliario; Impuesto Automotor; Tasa por inspección de estructuras; Tasa por servicios administrativos y Derecho de inspección técnica de vehículos.