Los precios de los agroalimentos aumentaron en noviembre un promedio de 3,6 veces del campo a la góndola, es decir que el consumidor final pagó esa diferencia en relación con el monto que recibió el productor, con el caso extremo de la zanahoria, en el que la brecha fue de 13,9% veces, de acuerdo con el informe dado a conocer hoy por la Confederación Argentina de la Mediana Empresa (CAME).

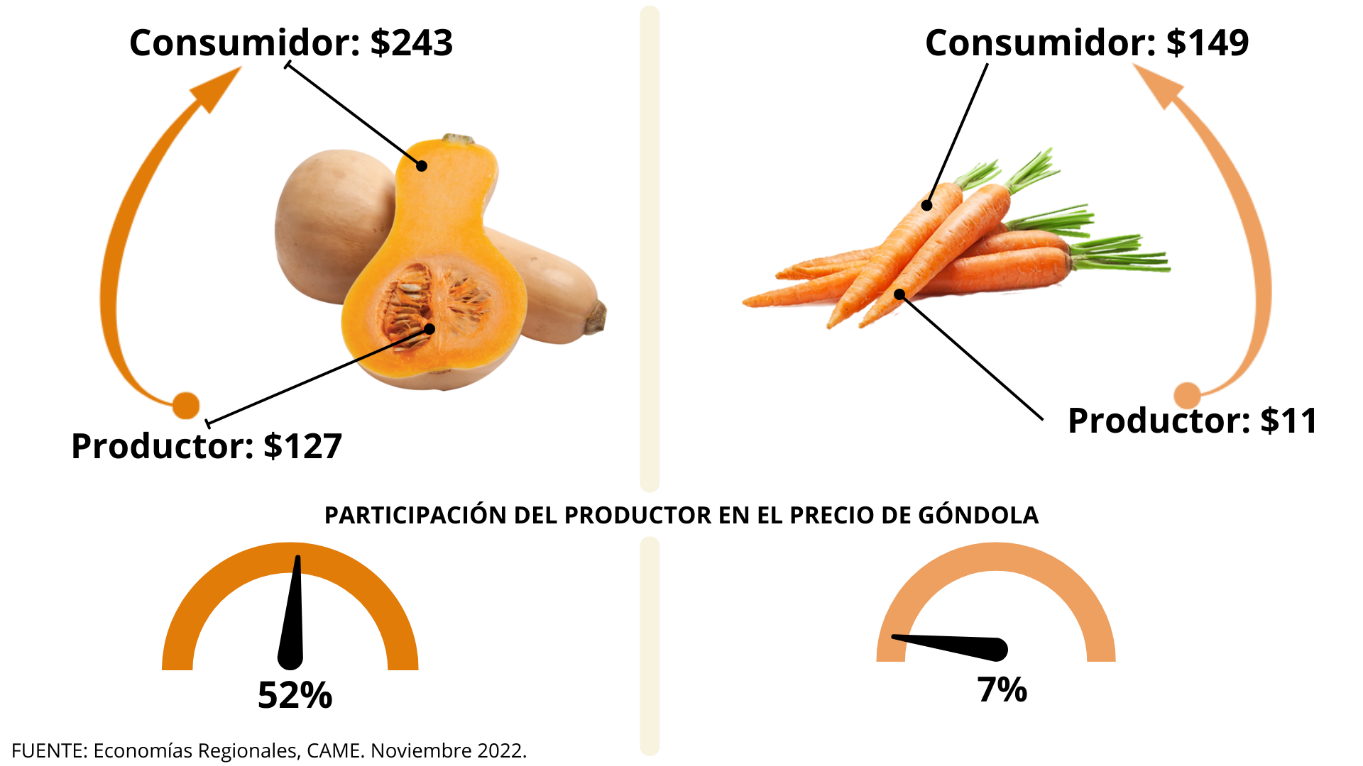

En promedio, la participación del productor en el precio final de venta subió a 26,5% en noviembre. Los productores de calabaza obtuvieron la mayor participación (52%) –debido a las inclemencias climáticas en las zonas productoras, como altas temperaturas y falta de precipitaciones-, mientras que la más baja ocurrió en la zanahoria (7%).

El Índice de Precios en Origen y Destino (IPOD) que en promedio fue de 3,6%, trepó al 5,1% en frutas y hortalizas y se ubicó en 3,1 veces para los productos ganaderos, menos afectados por cuestiones estacionales.

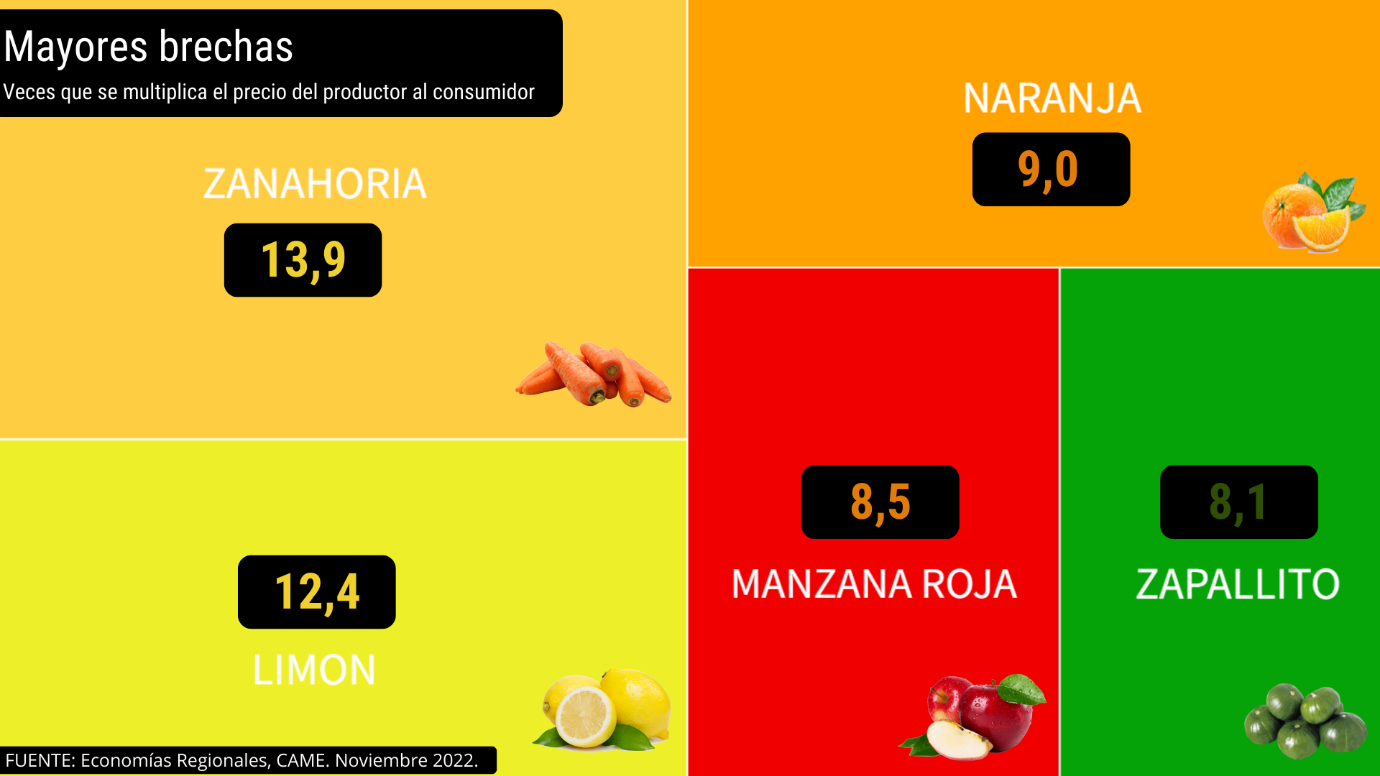

Entre los 5 productos que presentaron mayor diferencia entre los precios del campo a la góndola, se encuentran la zanahoria (13,9 veces), el limón (12,4), la naranja (9), la manzana roja (8,5) y el zapallito (8,1 veces), según la medición del área de Economías Regionales de CAME.

En el detalle de las principales variaciones, la entidad presidida por Alfredo González, indicó que «la zanahoria registró una baja mensual de 1% en los precios al productor, mientras que para el consumidor no mostró variaciones; el limón tuvo una suba mensual del 103,7% en origen -debido a las sequías que afectan especialmente a Salta, lo que reduce la oferta y hace incrementar los precios- y del 24% en destino; en la naranja se observó una suba del 9% en los precios al productor, mientras que en góndola fue del 17,5%».

Asimismo, señaló que «la manzana roja no mostró variaciones en los precios de origen, pero sí aumentó un 12% en destino (por la alta incidencia del consumo energético en las respectivas cámaras de frío); y el zapallito, cuyos precios al productor subieron 1,4%, pero bajaron 30% para el consumidor con respecto al mes anterior».

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, se encuentran 2 de origen animal y 3 frutihortícolas.

La baja brecha entre origen y destino de productos y subproductos ganaderos se debió a que los huevos (2,3 veces) y el pollo (2,4), por lo general, tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio. Además, y con respecto a los precios, la carne de pollo no registró variaciones mensuales en ninguno de los extremos de la cadena, pero sí lo hizo el huevo: registró un aumento del 1% en origen y del 4,5% en destino.

En el caso de la calabaza (1,9), el producto con la brecha más baja por segundo mes consecutivo, los precios al productor aumentaron un 1% y al consumidor, un 14,5%.

El tomate redondo (2,4), por su parte, no registró variaciones en los precios de origen, en tanto en destino la caída fue del 6%.

Por último, y en relación con la frutilla (2,1), se observó un incremento mensual de los precios del 61,5% en origen, mientras que en destino el aumento llegó al 1%.