Buenos Aires, oct 18 (ANP).- El ancla cambiaria para contener la inflación con una baja de la cotización del dólar en términos reales parece haber tocado su fin, en un contexto marcado por las expectativas de los agentes económicos de cara a lo que ocurrirá después de las elecciones de noviembre.

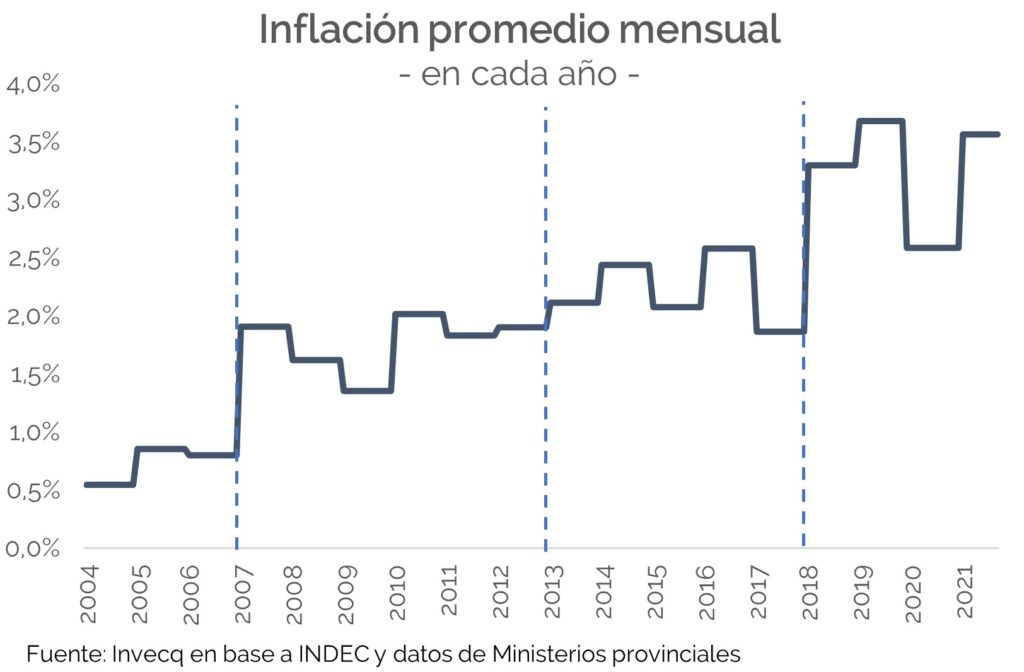

Así lo señaló la consultora Invecq, que a su vez destacó el paulatino pero constante incremento del piso promedio de la inflación mensual en los últimos diecisiete años, pasándose de menos de un 1% en 2004 a un 3% a partir de 2019, con la probabilidad de seguir subiendo en 2022.

El análisis de la entidad dirigida por Esteban Domecq también advirtió la decisión de los gobiernos de la región de subir sus tasas de referencia para hacerle frente a los aumentos en los precios de alimentos y la energía, a diferencia de la Argentina, que recurre a una nueva edición de control de precios de productos de consumo masivo.

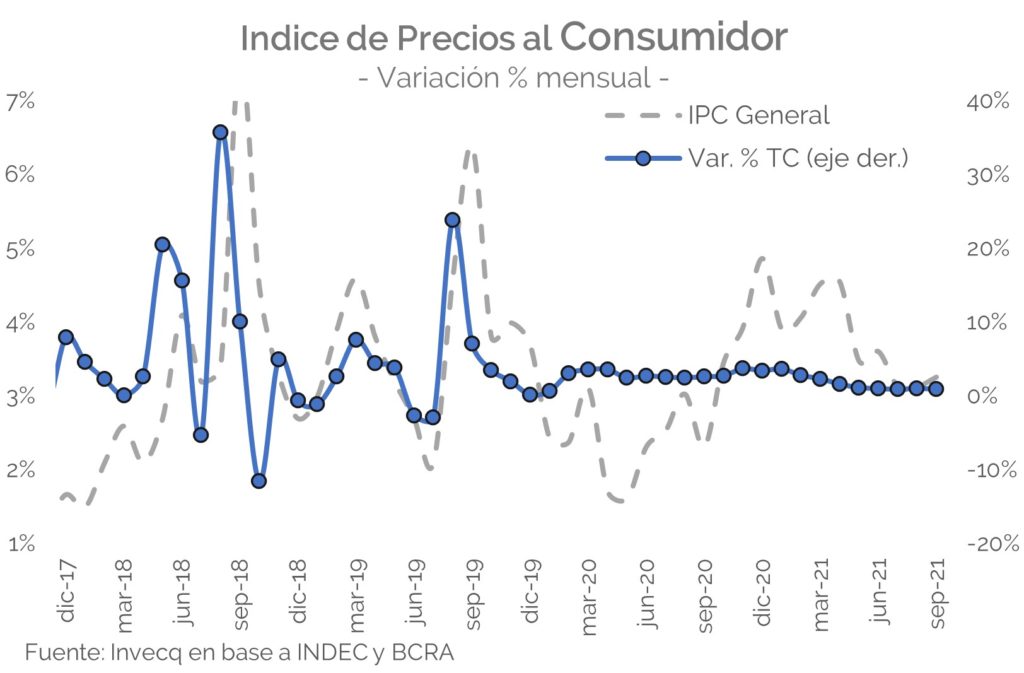

A la luz del 3,5% de inflación de septiembre, superior a todas las previsiones, Invecq consideró que el país se encontraría en un nuevo régimen inflacionario, superior al que se conocía previo a la crisis cambiaria de 2018, interrumpido temporalmente en 2020 por efectos de la pandemia en la actividad económica.

En ese contexto, “el dato de 3% es ahora el nuevo promedio del cual tener números por debajo será una sorpresa más que lo cotidiano”, luego de cumplirse doce meses con una inflación núcleo por encima de ese porcentaje “y promediando 3,8% en el último año”.

En una serie más extensa, la consultora precisó que a inflación “hasta 2006 se ubicó por debajo del 1% mensual”, mientras que “en 2007 y hasta 2012, el promedio mensual se ubicó entre 1% y 2%, para luego aumentar un punto más entre 2013 y 2017”.

“Desde 2018 entonces, el régimen de inflación es más elevado y el 3% pasó a ser el nuevo piso, a pesar del descenso observado en 2020 producto del freno de la actividad económica”, indicó, pero con una particularidad en la actualidad que “prende las alarmas sobre su sendero de continuidad”.

Esa particularidad estriba en que, “a diferencia de 2019, la distorsión de precios relativos es mucho más elevada y el saneo del frente fiscal incorporará un incremento tarifario que gatillará parte de este proceso para el año próximo”, sumado al hecho que se acentuaron las perspectivas de devaluación.

En ese sentido, señaló que “la curva de Rofex indica que el mercado continúa ratificando su view y que el ritmo de devaluación se acelerará a partir del mes de diciembre, una vez concluidas las elecciones, y que tendrá su mayor salto en el mes de enero, con una suba cercana al 6%”.

“Probablemente a partir de esta noción, el gobierno avanzó con un congelamiento de precios por 90 días en más de 1.200 productos”, admitió, aunque recalcó que “su incidencia es meramente transitoria y de nada resolverá las cuestiones de fondo”.

En un análisis sobre las experiencias internacionales para bajar la inflación, Invecq destacó “la única forma” surge de “una combinación de expectativas, política fiscal y monetaria”.

“Los programas entre sí varían, pero ninguno carece de la combinación de lo anterior”, acotó, además de advertir que “por el contrario, los regímenes de inflación elevados permanecen y van en aumento en economías más cerradas, que poseen una alta dominancia fiscal y que no cuentan con políticas monetarias activas”.

Al respecto, remarcó las alzas en las tasas de referencia de los últimos días en Chile, Uruguay, Brasil, México y Colombia, a diferencia de la Argentina, que la mantiene en 38% desde marzo de 2020.

Pero Invecq señaló que en el caso argentino “la falta de expectativas de la sostenibilidad en la dinámica cambiaria podría generar efectos nulos en el aumento de la tasa de interés, potenciando la aceleración de los pasivos remunerados, que hoy decrecen gracias a la tasa real negativa”.