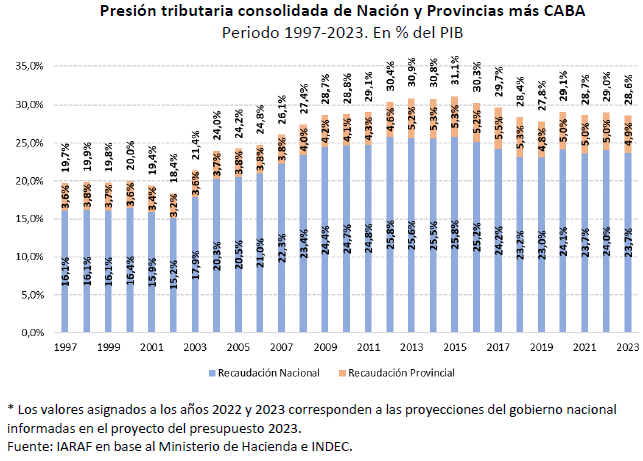

BUENOS AIRES (ANP).- La presión tributaria del Sector Público Nacional y las provincias se ubicará en 2023 en el equivalente al 28,6% del Producto Bruto Interno (PBI), levemente por debajo del 29% de 2022 pero más de diez puntos porcentuales que el 18,4% de 2022, último año antes del inicio de la suba sostenida de la carga impositiva.

El cálculo fue formulado por el Instituto Argentino de Análisis Fiscal (IARAF), en un informe en el que indicó que “la presión tributaria consolidada de Nación y provincias concretaría en 2023 cuatro años de relativa estabilidad”.

El incremento de la presión tributaria -que podría contar con un porcentaje aún mayor si se computara la participación de los municipios- obedece a una suma de factores que caracterizaron las últimas dos décadas: un aumento del gasto público y de la dotación de personal, la reestatización de algunas empresas, la incorporación al sistema previsional de unos tres millones de beneficiarios que no realizaron los aportes mínimos necesarios, los subsidios a sectores económicos y, como broche final, la instalación de millones de beneficiarios de planes sociales.

En lo que hace a la presión tributaria nacional, en 2022 como en 2023 se mantendría relativamente estable respecto al valor del 2021, cuando fue del 23,7% del PIB.

Según el trabajo del IARAF, la presión tributaria “en 2022 subiría levemente hasta el 24% y en 2023 descendería levemente hasta el 23,7%” y si la comparación se efectúa con 2019, antes de la pandemia, “surge que en 2023 la presión tributaria sería 0,7 puntos porcentuales (p.p.) del PIB mayor a la de aquel año.

“Entre los impuestos que ganaron participación en la recaudación nacional se destacan Bienes Personales y Ganancias, que incrementaron 1,4 p.p. y 0,9 p.p. su aporte, respectivamente”, añadió la entidad dirigida por Nadín Argañaraz, que agregó “al impuesto PAIS, que no existía en el 2019 y que en el 2023 se estima que concentre el 1,2% de la recaudación total”.

Como contrapartida, los tributos que más cederían participación serían las contribuciones a la seguridad social (-1,7 p.p.) y los combustibles (-1,1 p.p.), que pasarían de explicar el 23,4% y el 3,2% cada uno en 2019, al 21,7% el primero y 2,2% el segundo en 2023.

Por su parte, los derechos de exportación y los derechos de importación caerían 0,3 p.p. cada uno y el IVA pasaría de representar el 29,9% de los recursos totales nacionales en 2019, al 29,6% en 2023, de modo que prácticamente mantendría su participación.

En cuanto a la presión tributaria provincial y de la Ciudad de Buenos Aires, a diferencia del nivel nacional, en las provincias la mayor presión tributaria se da en 2017, cuando la recaudación tributaria de origen provincial alcanzó el 5,5% del PIB.

“A partir de entonces bajó hasta el 4,8% del PIB en el 2019, para luego subir y mantenerse relativamente estable alrededor del 5%”, destacó IARAF.

Respecto a la presión sumada de la Nación, las provincias y CABA, IARAF señaló “un comportamiento similar al descripto para Nación, con un nivel máximo de 31,1% del PIB en 2015 para la presión tributaria consolidada”.

“En el año 2019 alcanzó el 27,8% del PIB. En el 2020, con la crisis de la pandemia, se incrementó hasta el 29,1% del PIB y, aunque luego cae, no alcanza el nivel del 2019, sino que se mantiene por encima”, describió, para añadir que “de acuerdo con las proyecciones del gobierno nacional, en 2022 y 2023 la presión tributaria consolidada sería del 29% del PIB y del 28,6% del PIB, respectivamente”.

“Ello significa que en 2023 la presión tributaría estaría 0,8 p.p. del PIB por encima de la registrada en 2019 y 2,5 p.p. del PIB por debajo de la efectiva de 2015. De esta manera, en 2023 la presión tributaria consolidada concretaría un periodo de cuatro años con un nivel prácticamente estable alrededor del 29% del PIB”, finalizó.